国有大行“村改支”再添一例 业内:管理效率、风险控制和资源配置上更具优势

近日,国家金融监督管理总局安徽监管局发布关于绩溪农银村镇银行有限责任公司解散的批复,同意解散绩溪农银村镇银行,该行全部资产、负债、业务、网点、员工及其他一切权利义务由农业银行承继。

农业银行发起设立的6家村镇银行已完成“村改支”。这一进程始于2025年11月,厦门同安农银村镇银行率先退出,随后浙江永康、湖北汉川等地农银村镇银行相继被收编。

从改革节奏看,2025年全年累计超300家村镇银行正式退出。《每日经济新闻》记者(以下简称每经记者)注意到,从最初的“遍地开花”到如今的“断舍离”,国有大行正通过股权出售、收购改设支行等方式,剥离这些曾经作为“服务‘三农’补充力量”的小微金融机构。这背后,是金融监管的导向重塑,是数字化转型下的效率博弈,更是国有大行在普惠金融与商业可持续性之间的一次深度战略校准。

国有大行加速清退,村镇银行改革进入尾声

村镇银行这一模式曾被视为国有大行深耕县域市场的重要创新。2008年8月,农业银行发起设立首批村镇银行——湖北汉川农银村镇银行和克什克腾农银村镇银行。

截至2026年1月,农业银行旗下的6家村镇银行已完成“村改支”改革。

每经记者注意到,这一过程推进迅速。厦门同安农银村镇银行于2025年11月率先退出,随后浙江永康、湖北汉川两地农银村镇银行相继退出。2026年1月19日至23日,克什克腾、安塞和绩溪的农银村镇银行在5天内密集完成退出程序。

除农业银行外,其他国有大行也积极推进类似改革。工商银行已收购重庆璧山工银村镇银行并改设支行,交通银行也完成了对青岛崂山交银村镇银行、大邑交银兴民村镇银行的收编工作。

此外,光大银行旗下的三家村镇银行也已全部完成退出。

国有大行中,中国银行通过中银富登村镇银行集团化管理134家村镇银行,而建设银行则早在2018年就将27家村镇银行打包出售给中银富登。至此,国有大行层面的村镇银行改革已基本进入尾声。

村镇银行改革并非简单“一刀切”,而是根据不同类型银行的特点采取差异化路径,“村改支”成为主流模式。

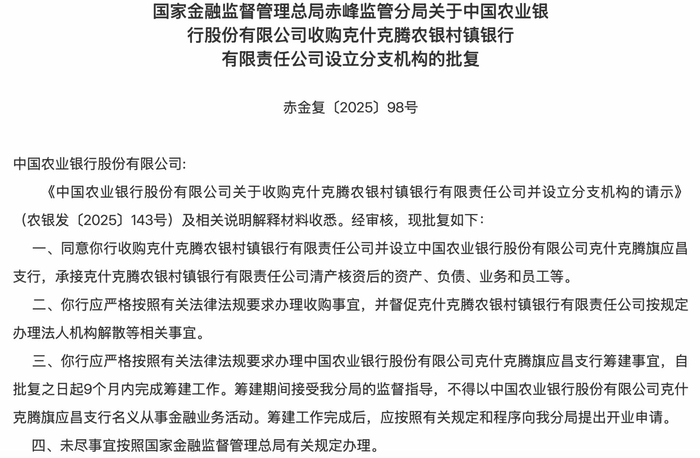

从已披露的监管批复文件看,本轮改革的主要方式是由主发起行整体收购,在村镇银行原属地改设为主发起行分支机构,承接村镇银行清产核资后的资产、负债、业务及人员。

以农业银行案例为例,监管部门对筹建期限、业务承接边界、开业申请流程等作出明确要求。如克什克腾农银村镇银行被要求自批复之日起9个月内完成筹建工作,筹建期间不得以新支行名义从事金融业务。

截图来源:国家金融监管总局官网

国有大行与区域银行采用不同策略。国有大行凭借其强大的资本实力和网络优势,能够快速完成对旗下村镇银行的整合。

风险处置方式也呈现多样化。对仍具有发展前景的村镇银行,监管部门重点推动主发起行增资扩股;对缺乏发展潜力的,则鼓励发起行进行全资收购,将其转变为分支机构或退出。

多重因素驱动退场,整合提质遇核心考题

村镇银行批量“退场”的背后,是多重因素共同作用的结果。

匹配度问题日益凸显。随着业务集中度、合规要求和管理复杂度不断提高,村镇银行在体量、成本结构和管理半径上的特点,与国有大行当前的经营模式并不完全匹配。

“在同一区域内,通过设立或整合为支行,往往在管理效率、风险控制和资源配置上更具优势。”某资深银行业研究人士向每经记者表示。

政策导向明确。2025年中央一号文件明确提出“稳妥有序推进村镇银行改革重组”,将中小银行改革化险列为年度首要任务。同时,国家金融监督管理总局也将“加快推进中小金融机构改革化险”作为监管重点任务。

据国家金融监督管理总局官网信息,2025年全年累计超300家村镇银行正式退出市场,数量超过2022年至2024年三年的总和,印证了改革推进的力度和速度。

未来挑战仍存。如股东权益处置涉及多方利益,过程复杂敏感;部分村镇银行遗留的不良资产问题,消化处置难度较大。

前述银行业研究人士指出,“村改支”绝非简单的“换块牌子”,如何实现真正提质增效是关键。

“村镇银行作为曾经独立的一级法人,拥有从治理结构、信贷审批流程到内部考核激励,乃至底层IT系统的完整体系。改制为支行,意味着它必须彻底融入主发起行庞大的标准化管理网络。”该银行业研究人士表示,这不仅涉及组织架构的物理合并,更是两种不同制度文化、业务流程与风控逻辑的碰撞与融合。

从“小而散”的灵活决策到“大而规”的集中管控,如何既保持贴近县域、反应灵敏的“乡土优势”,又能依托大行资源获得“规模优势”,是这场整合必须破解的核心难题。

该银行业研究人士认为,化解村镇银行积累的风险,关键在于严格落实并压实主发起行的牵头处置责任,同时离不开地方政府的协同支持。

具体来看,主发起行作为“家长”,需承担起风险化解的主要成本,并通过资本注入、管理重构等方式进行“外科手术”;而地方政府则需在维护区域金融稳定、打击逃废债、优化信用环境等方面提供“土壤改良”般的支持。二者的有效协同,如同手术刀与术后康复的配合,是确保改革平稳落地、杜绝风险外溢的必要保障。

随着国有大行村镇银行改革进入尾声,农村金融格局正经历深刻重塑。未来,农村金融服务可能更多依托大银行的网络和实力,而非依赖数量庞杂的小银行。

对于浙江平湖工银村镇银行等尚未完成改革的少数机构,其改革方案虽未明确,但方向已经清晰。作为国有大行村镇银行改革的“存量尾项”,它们或将很快迎来自己的转折点。

农村金融服务的本质不会因机构形态变化而改变——仍需根植田间地头,了解乡村居民的金融需求。变的只是服务形式,而非服务初心。

网友评论 (128)