“户外潮”危机初现,“平替”正无处不在 | 行业风向标

来源:钛媒体

“户外其实是一个小众市场,这一阵风过去,很多品牌会死掉的。”安踏原本售价为79-99元的防晒衣,7月份在直播间卖39元;几个童装品牌的男童速干系列不复去年的火爆,花大力气也推不动;杭州万象城的一个楼层里,光户外服饰品牌就多达30多个,其中一个品牌老板甚至不确定明年能否活下来……种种迹象,让资深服装行业顾问阿福先生嗅到了一丝危机的信号。

旺季打折,销量下滑,品牌扎堆,户外这股风,或许要开始走下坡路了。

这种体感或许与户外市场的热闹,背道而驰。毕竟,作为近两年服饰领域不多的亮点,户外的火热带动了全行业的飞速增长。

公开数据显示,截至2025年4月初,我国户外运动人数已突破4亿,即户外运动参与率约30%,对标美国仍存在翻倍空间。由此带动中国户外产业2025年总体规模达8526亿元。其中,运动户外用品市场规模为5227亿元,较上年增长13.48%,高于全球增速的5.01%。

在中国市场这块巨大的蛋糕面前,没有哪个户外品牌想错过这一时机。

今年年初土拨鼠宣布进入中国市场,自此,户外圈眼中的“一鸟二象三鼠”便全部进入中国。据媒体报道,猛犸象中国连续3年持续增长。2023年涨幅达到85%,2024年涨幅攀升至97%。

此外,瑞典高端户外品牌Haglöfs(火柴棍)、丹麦Nordisk(大白熊)、瑞典品牌Craft、澳大利亚骑行品牌MAAP、英国精英跑步品牌Soar、法国高端户外品牌EIDER、芬兰户外运动品牌ONEWAY等均已在中国市场布局。

在中高端品牌们批量进入中国市场时,国内品牌也在快速飞奔。

今年上半年,伯希和、坦博尔均递交了招股书。其中伯希和在招股书递交前一个月,腾讯已向其注资3亿元,以10.7%的持股比例成为公司第四大股东,同时也是最大机构股东。

此外,众多以平替、强性能、高性价比为特质的国内品牌也在这股风潮中快速突围,成为了不可小觑的力量。

根据得物相关报告数据显示,2020-2024年中国品牌户外鞋服规模增速CAGR达17.4%,显著快于国际品牌的CAGR9.4%。

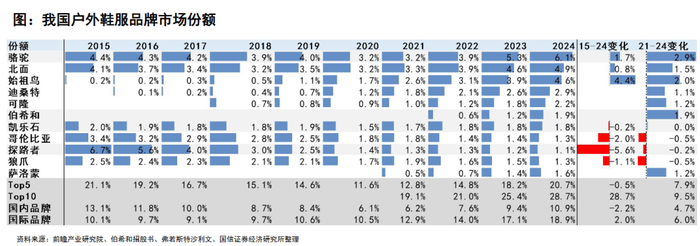

前瞻产业研究院数据显示,国产头部品牌份额呈V形变化,TOP10品牌2015/2021/2024年份额分别为13%/6%/11%。骆驼是目前国内户外市场第一大品牌;伯希和作为新兴户外品牌近年来增速迅猛,2024年的销售体量大约在17.5亿元,在国产品牌中位列第二。

但是在规模不断扩张的过程中,挑战也悄然逼近。

地铁里的“骆驼”比沙漠里都多

在这一轮轰轰烈烈的户外大潮中,冲锋衣的表现最为突出。

从“tiktok淋浴间防水性测试”开始,将有着“户外界爱马仕”之称的始祖鸟推向了大众视野,让冲锋衣成为了新时代的社交货币,更征服了大批向往城市户外风潮的中产阶级。

根据魔镜分析数据,自2022年10月至2023年9月,冲锋衣在主流电商平台的销售额已经达到了75亿元左右,销量在1752万件。而冲锋衣在社交媒体的声量从2022.9-2023.8,环比增长了502.65%左右。

在这个过程中,始祖鸟、迪桑特等中高端国际品牌占据着主导地位,冲锋衣价格带基本在数千元,主要面向专业户外人群或中高收入人群;而如伯希和、骆驼等定价在3000元以内的国产品牌,主要面向相对大众的消费者,并在这一轮户外潮中实现了极为显著的增长。

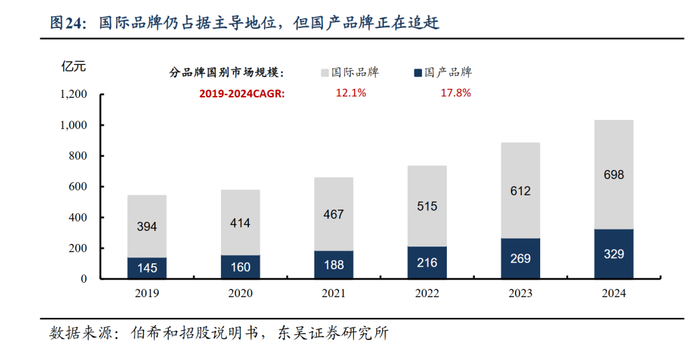

差异化的定位也形成了国际品牌占主导地位,国产品牌增速更快的市场格局。数据显示,在2024年中国高性能户外服饰1027亿元的市场中,国际品牌规模为698亿元,占比68%,仍国产品牌则实现了更快的增长。2019年至2024年5年期间,国际品牌与国产品牌的CAGR分别为12%和18%。

在所有的同类品牌中,骆驼的增长最为显著。根据艾媒咨询数据,骆驼连续六年获冲锋衣全球销量第一,户外羽绒服六年累计全国销量第一,帐篷、男鞋、登山鞋等品类亦长期占据细分赛道冠军。按2024年零售额计算,骆驼市占率达5.5%,远超其他本土品牌。

冲锋衣对伯希和的业绩也贡献颇多。2022年至2024年期间,伯希和累计销售约380万件冲锋衣。同期,伯希和冲锋衣销量实现144.0%的复合年增长率。

这其中,男性是主要消费人群。京东消费及产业发展研究院数据显示,从消费者结构看,26岁至35岁人群为户外装备的核心消费群体,销量占比达35.7%,“80后”和“90后”消费者合计贡献了超六成的户外装备销量。男性用户占比超六成,功能性与探索型装备增长迅速。

“其实购买户外服装的消费者中,真正的户外爱好者可能都不到3%,95%以上的人都把冲锋衣等户外服装当做日常通勤的装备。”在阿福先生看来,以冲锋衣为代表的户外服饰的火热,很大程度上,也是由于高性价比的通勤服饰品类出现了严重缺失。这也是导致“地铁里的骆驼比沙漠里都多”的主要原因。

相较之下,在价格、品质、审美、品牌力上都有欠缺的男士通勤服饰,则表现得较为低迷。

弗若斯特沙利文数据显示,2024年中国男装品牌前五仅占据市场共10.9%份额,将近90%市场份额分散在大量中小型男装企业中,经营门槛不高、市场集中程度低、消费降级等因素共同催生了更加严重的同质化竞争。

这其中,以“男人的衣柜”著称的海澜之家,便是其中的代表。作为开创了中国商务男装“标准化、性价比、便利性”模式的头部品牌,海澜之家连续多年稳居中国男装品类收入第一。据弗若斯特沙利文数据,按收入计算,去年海澜之家是全球第二大男装品牌,于中国的男装市场份额达5.6%,超过后面四名对手的总和,是唯一的男装品牌年收入突破百亿元人民币。

但这也难掩整体经营状况的疲态。

首先是收入的萎靡不前。自2019年到达219.7亿元的营收巅峰后,海澜之家便结束了连续7年的收入增长,走进了涨涨跌跌的循环中,6年时间里再难突破曾经的峰值。

另一方面,存货额度长期以高位运行,从2020年至2024年公司存货额度从74.16亿元增至119.87亿元,按年增长达到28%。2025年9月底的存货额度更是达到了115.2亿元,较6月底提升了12%。

“现在的消费者对于通勤的要求不再仅仅是保暖,还要好看,要体面,又不要太贵。而市场上没有这样的品牌,能够真正满足广大男性用户的消费需求。这也就意味着,今天的户外服饰的增长,很大程度上抢占了过去男装品牌的市场份额。”阿福先生认为。

户外装变成了通勤装?

不过,经历了指数级的增长,今天的户外服饰已经站在了增长的十字路口上。

“对于普通消费者来说,并不在乎是否有“户外”两个字,而围绕“通勤”概念,反而可能在中国市场有更大的发展空间。”阿福先生认为,伯希和、骆驼等平价户外品牌之所以卖得好,是因为其满足了大量消费者的平价服装需求。

也正是基于这样的使用场景,在阿福先生看来,今天的户外服饰品牌一味地专注于高科技、专业、面料中,也是对当下消费需求理解的一种错位。潮流兜兜转转,户外概念不会一直高速的增长下去,这股风潮会在不远的将来回归常态,成为运动服饰大品类里面的一个垂直品类。对于很多平价户外品牌来说,最大的考验是能否突破垂直细分的限制,成长为一个适应大众市场需求的全面品牌。

而Lululemon从细分赛道异军突起到逐步向大众化转型的过程,也可以被视为这一发展路径的典型案例。

1998年,由于敏锐捕捉到了瑜伽即将大范围流行的趋势,运动员出身的创始人Chip Wilson设计出了更符合女性需求,延展性更好、吸湿性更强、剪裁更加舒适且美观的瑜伽裤。产品一经推出,便大获成功。Lululemon也由此成为了瑜伽裤的代名词。

凭借瑜伽裤这一大单品,让lululemon在全球市场大放异彩。2023 年,lululemon 成功超越阿迪达斯,成为全球第二大运动鞋服上市公司。

中国市场更是为其贡献了极为显著的增长。2021财年至2024财年,其在中国市场实现了超过30%的营收增速。中国是其全球增长最快的市场,也是门店数量最多的海外市场。

而lululemon的成功,也必然引来了众多追逐者。

阿迪达斯、耐克不断推出新的瑜伽产品、增加瑜伽市场活动。安踏则通过收购品牌MAIA ACTIVE布局这一市场。同时,美国高端瑜伽品牌Alo Yoga也计划进入中国。

瑜伽裤乃至瑜伽服品类的全面渗透,以及竞争环境的加剧,让lululemon的业绩从2024年开始逐步放缓。

而今年的业绩更是不尽如人意。根据该公司2025财年第二季度财报,截至2025年8月3日,该公司在第二季度全球净营收同比增长7%至25亿美元,其中国际业务净营收增长22%。毛利润同比增长5%至15亿美元,毛利率下降110个基点至58.5%。业绩未达市场预期。

为了应对瑜伽服饰品类趋于饱和所带来的困境,lululemon开始进行更广泛的品类扩张。

这其中,男装业务一度表现优异。2023 年,lululemon 的男装业务净营收同比增长 15%,甚至超越了女装10%的增速。2024 年,lululemon更是开设了首家男装独立门店。

不过,进入 2025 年,lululemon 男装业务却没能继续保持增长的态势。第一季度财报显示,男装净收入为 5.06 亿美元,虽仍保持增长,但同比增幅仅为 8%,与 2024 年同期的 15% 相比,增速大幅收窄,创下近三年来的新低。

显然,男装业务尚未能扛起lululemon第二增长曲线的大旗。即便是lululemon,想要转身都充满挑战,何况刚处于起步期的国产品牌。

“只有占领了更大人群基数的市场,品牌才能真正生存下来。而对于仍处于成长期的户外品牌来说,规模太小,品牌价值不够高,即便扩了品类,消费者是否愿意接受,仍然是个未知数。”在阿福先生看来,中小型户外品牌如何才能在即将到来的户外潮衰退期中存活下来,是对品牌价值、消费需求、市场覆盖、品类扩张能力的全面考验。

下沉市场VS涨价潮

而在众多的考验中,是否能有效渗透下沉市场,成为了众多考验中,最为关键的一环。

如今的服装领域有一个基础共识,即只做一线和新一线市场是赔钱的。消费力强,品牌效应强,各大服装品牌都热衷于在大城市开店,从而也推高了一二线城市整体租金水平。

上海的优质商场店铺的租金可以达到20万/月,但在下沉市场的店铺租金一个月则在1万多块。数十倍的价差,也就意味着巨大的利润。

不过,很多国产户外品牌的发展路径却是截然相反的。涨价、高端化、更加极致的专业化,这都与下沉市场相对低价、普适、通勤的需求背道而驰。

据魔镜数据显示,TOP30的国产品牌中,伯希和、凯乐石、探路者、骆驼等品牌,近一年来的均价同比上涨幅度在25%至65%不等。

凯乐石的一款硬壳冲锋衣定价高达2800元,并且核心单品越野跑山鞋的售价也达到了千元以上;牧高笛的冷山极境系列冲锋衣价格超2000元,冲锋裤也超1500元,“皇家城堡310”帐篷的售价甚至高达13499元,。

伯希和也推出了面向专业级别户外探险者的巅峰系列,其中营地型帐篷售价高达2.5万元,全能型羽绒服也卖到了1.1万元。

这背后不仅仅是平价品牌对于高端化的向往,更是对于高毛利率的渴望。

2025年上半年财报数据显示,安踏主品牌的毛利率为54.9%、FILA毛利率为68%,而所有其他品牌的毛利率高达73.9%。

在高额毛利率的诱惑下,国产品牌也开始步步为营。伯希和的毛利率从2022年54.3%,逐步递增至2024 年的59.6%;牧高笛的2024年毛利率较前一年同比上升0.16%,达到28.48%,2025年前三季度,毛利率更是进一步增至30.24%;2025年三季度,探路者的毛利率为49.42%,较去年同期的48.89%逐步上升。

而想要维持高毛利率水平,营销力度也需要同步加大。伯希和广告及推广费用从2022年的6871万元飙升至 2024 年的3.59 亿元,占营收比例超过20%。此前冲击IPO失败的蕉下在2019至2021年期间的营销开支从1.25亿元激增至11.04亿元,占营收比例近一半。

逐步提升的价格,日渐高端的品牌定位,巨额的营销投入,这对于以平价起家的国产户外品牌来说,是一个充满荆棘的险途。过度依赖营销来拉动销量,不仅会压缩利润空间,还可能让品牌丧失原本的阵地。

毕竟,在潮水褪去之际,守住基本盘才是应对市场起伏的傍身之计。

阿福先生建议,对于平价品牌来说,对标迪卡侬就是比较正确的道路。这是一个年收入水平162亿欧元的品牌,相较之下,始祖鸟的年收入才不过21亿美元,高端市场的体量并没有那么大。想要走高端路线,就另外再做个品牌,不要把品牌已有的客户群都丢了。“大众市场才是真正的星辰大海。”(作者 | 谢璇,编辑 | 房煜)

更多对全球市场、跨国公司和中国经济的深度分析与独家洞察,欢迎访问 Barron's巴伦中文网官方网站

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

网友评论 (128)