要命啊!昨晚,占中国合成橡胶进口半壁江山的俄罗斯化工厂炸了…

3月31日晚间,俄罗斯鞑靼斯坦共和国境内的下卡姆斯克石化厂(业内简称N厂)突发爆炸并引发大火,事故已造成2人死亡、72人受伤。尽管火势在当晚得到全面控制,但该厂核心合成橡胶装置已全线停产,复产时间至今未公布。这起远在异国的工业事故,是在全球供应链紧绷、国内橡胶产业已濒临断粮的背景下,出现的黑天鹅事件。对中国橡胶及轮胎产业链而言,是不折不扣的年度级供应危机。

01 N厂,在全球合成橡胶产业链有多重要?

下卡姆斯克石化厂隶属于俄罗斯西布尔集团,是全球合成橡胶领域的绝对龙头,既是全球最大的异戊二烯橡胶生产基地,也是俄罗斯最大的顺丁橡胶生产商,更是中国合成橡胶进口的核心来源。

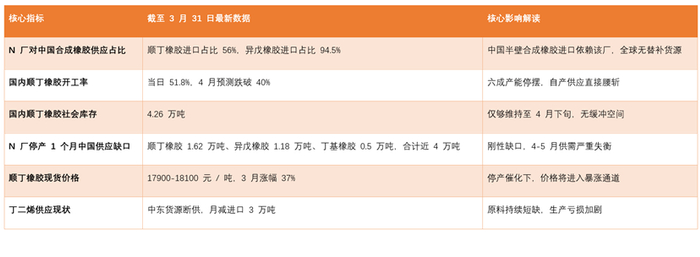

截至3月31日最新行业数据显示,中国合成橡胶近半进口量依赖这家工厂,其中顺丁橡胶进口占比56%、异戊橡胶进口占比94.5%,全球范围内没有任何企业能在短期内补齐这一缺口。

N厂停产,相当于直接切断了中国合成橡胶最重要的外部补给线。

02 合成橡胶库存难以撑到5月

更危险的是,此次爆炸恰好发生在国内产业链最脆弱的时刻。受中东局势持续紧张影响,霍尔木兹海峡航运受阻,中国约18%的丁二烯进口来自中东,这部分货源现已近乎断供,月均减少进口量约3万吨。丁二烯作为顺丁橡胶的核心原料,供应短缺直接推高成本,导致国内顺丁橡胶生产深度亏损,企业每吨亏损超过2600元,只能大规模降负减产。

开工率数据已经触目惊心。3月初顺丁橡胶开工率仍在80%以上,截至3月31日已暴跌至51.8%。行业普遍预测,4月国内顺丁橡胶开工率将进一步跌破40%,意味着超过六成产能将停摆,国内自产供应近乎腰斩。

库存端同样没有任何缓冲余地。截至3月31日,国内顺丁橡胶社会库存已经处于相对低位。按当前下游消费节奏测算,即便不考虑进口缺口,现有库存也仅能维持至4月底。而N厂一旦停产一个月将直接造成近 4 万吨的合成橡胶刚性缺口,供需格局将彻底失衡。

核心数据一览(截至3月31日)

国内产量腰斩、进口渠道腰斩、库存即将见底,三重压力叠加,4-5月国内合成橡胶将出现供应断崖式下降,且全球暂无替补货源。价格上涨已不是预期,而是即将落地的现实。

03 合成橡胶有望冲击22000-24000元

在当前供应格局下,若N厂停产持续一个月,叠加国内开工率跌破40%、库存快速耗尽,顺丁橡胶价格很有可能快速突破20000元/吨,并进一步冲高至22000-24000元/吨区间。异戊橡胶因高度依赖进口,紧缺程度更甚,大概率出现大幅跳涨甚至有价无市。

这波冲击最终将完整传导至下游。合成橡胶占轮胎成本 25%-30%,原料暴涨将直接吞噬轮胎企业利润。中小轮胎企业4月中旬后或将面临停线、减产压力;大型企业也将被迫上调轮胎价格,进而传导至汽车、物流等终端环节,形成全链条成本抬升。

最新消息,N厂仍无明确复产时间表,装置检修、安全验收、事故调查均需要时间,短期复工概率极低。而国内库存消耗已进入倒计时,4月将成为合成橡胶产业链的生死关口。

2026年上半年,轮胎行业将真正进入“抢货源、保开工、扛成本”的极端格局,更大的挑战,还在后面。

网友评论 (128)