国金宏观宋雪涛:美国经济面临“戴维斯双杀”

来源:雪涛宏观笔记

美国的滞胀状态需要时间的确认,但有一点可以明确的是,美国经济的下行风险正在变得更加显著,随着联储的“不作为”和特朗普的“做负功”,美国经济正面临“戴维斯双杀”时刻。

文:国金宏观宋雪涛/联系人钟天

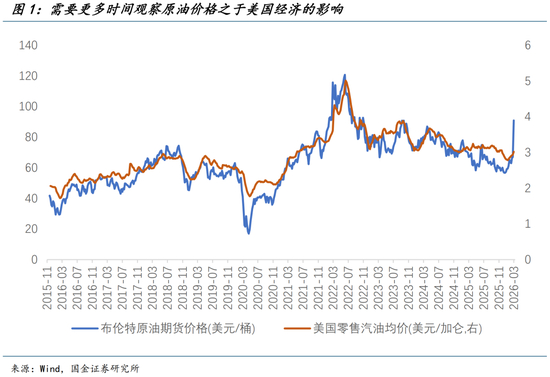

美国的滞胀状态需要时间的确认,一份糟糕的非农报告和单周暴涨35%的原油期货价格增加了进入这种状态的可能。中东冲突仅开始一周,无论是油价之于美国,还是政经稳定之于伊朗,都尚未到退却的阈值,非农数据的高波动使得我们应当专注于中期趋势变化。

有一点可以明确的是,美国经济的下行风险正在变得更加显著,随着联储的“不作为”和特朗普的“做负功”,美国经济正面临“戴维斯双杀”时刻——美国经济的“盈利端”并没有改善:非农疲软,非AI的顺周期经济低迷;美国经济的“估值端”则出现了松动:AI叙事的“二象性”与战争冲击。

一、非农新增就业依然疲软

最核心的非农数据依然延续着疲软的趋势,2月非农扼杀了此前对于劳动力市场已然复苏的期待,就业广度差,数据波动大的特征越发明显。

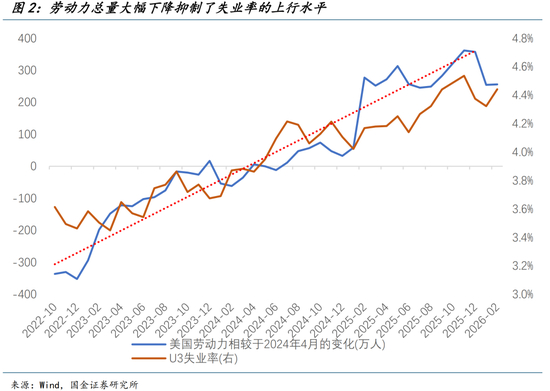

4.44%的失业率,私人部门-8.6万人的新增就业,以及在人口调整后大幅回落的劳动力(参与率),足以证明美国劳动力市场远非此前联储官员口中的那样稳健。另一方面,联储期待的“劳动供给走弱压制失业率”终于变得更加显性,问题是这与联储货币政策无关。

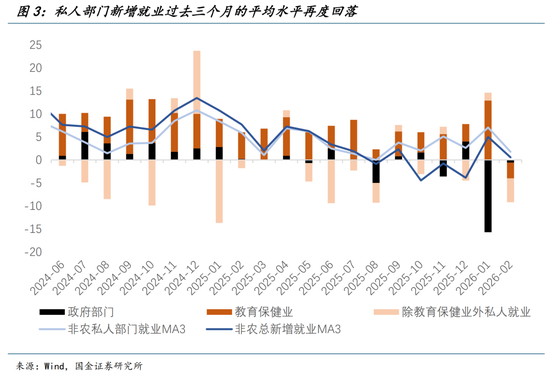

考虑到“出生-死亡模型”的波动,以及凯撒医疗集团3.1万员工罢工影响,1-2月的医疗保健业的月均新增就业仍保持在4.8万人(25年均值5.7万人)不可谓不强;但其余私人部门就业仍相当疲软,且负增长居多。

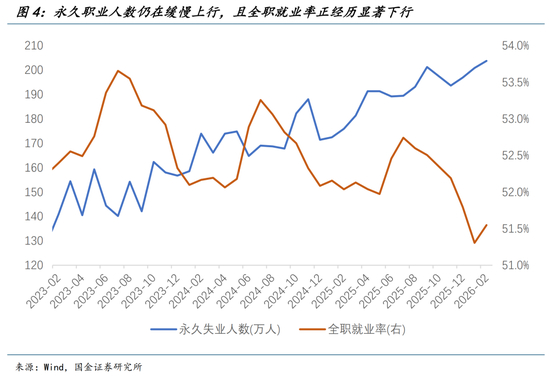

与此同时,永久失业人数仍在持续而缓慢的上升,全职就业率在过去数月中的下降幅度亦超过了以往的季节性趋势,都是恶化的信号。

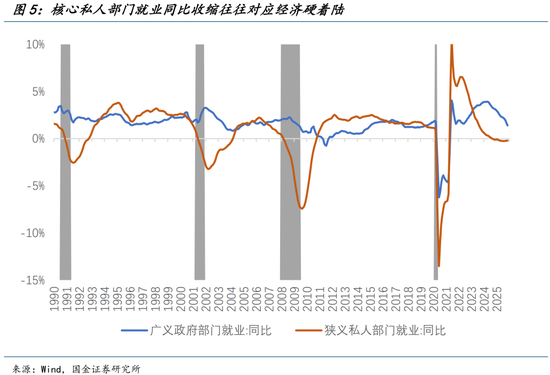

尤其注意到,非农经过数据修正后,核心私人部门就业的同比增速从2024年9月便开始转负(恰好也是这轮联储降息周期的开端),至今仍处于同比收缩趋势,而广义政府部门就业的同比增速也跌落至2021年以来的最低水平。

1990年至今,核心私人部门就业的同比转负都对应着NBER认定的经济衰退(硬着陆),这与此前触发“萨姆规则”有异曲同工之感。

当时我们提到萨姆规则的失灵源自失业率正经受供给而非需求冲击,当下我们还需要加上更多的需求侧“定语”—— 如果AI相关投资在GDP中仍能保持两位数同比增长,美国实体经济的疲软仍可获得相当程度的对冲;换言之,对美国非AI实体部门依然无法抱有太高的复苏期待。

二、无AI,不增长

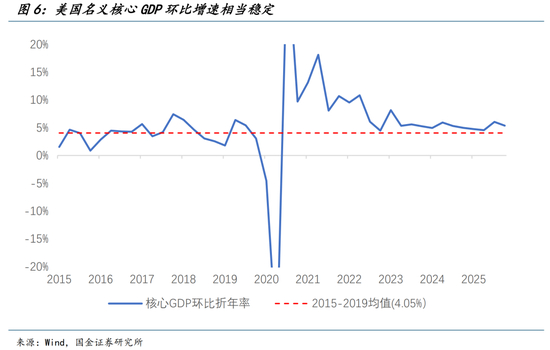

我们理解在美国经济中实体资产与AI资产是一个“伴生”关系,甚至在过去两年是一个“从属”关系:无AI,不增长。我们通过对美国名义GDP的逐步拆解来做出论证,首先从GDP中拆除库存、政府支出和净出口这些波动极大的“非核心”部分,可以发现其余的核心GDP部分(消费+固定资产投资)在过去两年表现相当稳定。

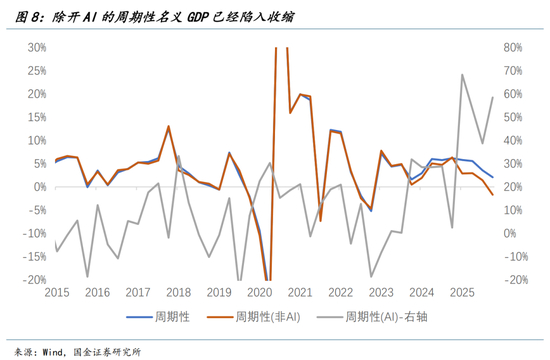

进一步的,如果我们把核心部分拆分为顺周期(耐用品消费+住宅投资+设备投资+数据中心)与非顺周期(服务消费+除数据中心外非住宅结构投资)部分,可以发现周期性部分的名义GDP环比折年率增速出现明显回落,非顺周期部分依然相对稳健。

在联储降息的背景下,这种增速的劈叉亦说明货币政策效用的下降,即利率敏感型部门变得“不敏感”。

对于美国经济而言,占整体名义GDP16.5%的周期性经济部分才是政策的作用目标;如果我们把占名义GDP1%的AI部分拿掉,剩下的那15.5%周期性实体经济部分自2022年第四季度以来再次环比(折年率)收缩。而2015-2019年期间,唯一的环比负增长发生在2019年第一季度——随后便是联储连续三次25bp降息。

从非农新增就业到GDP结构性增速,这些数据都在呼吁联储进一步降息的发生。

换言之,美国经济中对利率最为敏感的那15%部分并没有展现出复苏迹象,这与非农就业趋势对应,也与一些微观轶事对应,比如美国建筑商过去两年间反复提及数据中心成为建筑订单的最主要支撑。

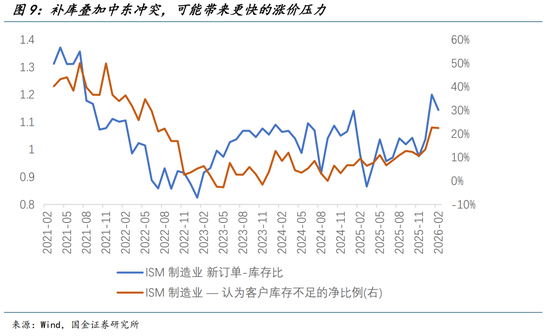

最后,需要重视“油价上涨和制造业补库”共振对于美国居民可负担性的压力。

2026年至今美国与欧洲制造业PMI持续小幅反弹,但从实际调查中这更多对应的是低价库存消耗后的被迫补库需求,而非需求的修复。这些补充的库存将更多反馈出关税所带来的价格上涨,而中东冲突带来的原油价格飙升可能进一步推动“被迫涨价”的发生,对需求产生更大压力。

三、AI叙事松动和中东持久战可能冲击估值体系

哪怕白宫官网优先事项(Priority)的头版头条就是引领全球人工智能(Lead the world in AI),但现在AI叙事处在一个微妙的状态:既怕AI技术过于颠覆,又怕AI不够突破的“神鬼二象性”阶段。

Citrini的《2028美国AI末日预言》在美股市场翻云覆雨,本质上对于AI的破坏力过于高看。但现实经济是个超级混沌系统。历史反复证明,当逻辑推导出的远景过于极端时,预言者往往低估了人类看似低效、实则极具韧性的自适应能力。

而OpenAI的Capex削减、英伟达业绩连续超预期却无法带来股价进一步拉升、以及META和微软“优等生”与“劣等生”的认知反转,都意味着2026年对于“用铲人”业绩的更高要求,以及“谨慎激进”的投资态度。

美国“估值端”的另一个松动来自于2026年的两场战争和格陵兰岛风波的延续。美以突袭伊朗并未复刻委内瑞拉的速战速决,欧洲乃至北约国家与美国在此事的表达越发“离心离德”,叠加格陵兰岛事件后部分主权基金对于美元资产摆出的“拒绝姿态”(当然,截至目前更多仅只是姿态),这些都对美元资产吸引力带来冲击。

目前市场似乎没有定价美国会陷入战争泥沼,这是基于过去一年无数次TACO形成的肌肉记忆。但特朗普开启这场战争本身就显得缺乏理性,尤其是众多信源都交叉验证出美国对于伊朗抵抗能力的低估。自然,我们也就无法从理性人的角度来理解潜在的解决之道。

无论是油价之于美国,还是政经稳定之于伊朗,都尚未到退却的阈值,未来还会进一步拔高全球生产成本,无疑是对于美元信任度的挑战。

总的来看,除了广义实物类别资产,其他资产在当下都面临各自的挑战。但需要认识到的是,这并不是单纯的“AI厌恶”所带来的实物资产追捧;相反,如果没有AI在过去几年的巨量投资,我们更加无法看到实物资产的“基本面”。一切资产,都带有了自身的叙事性,而这些叙事更多是正相关,而非负相关的。

因此,在当前美国经济面临“戴维斯双杀”的背景下,HALO交易也非风险免疫,依然需要承担相当的宏观下行风险,并可能被AI的波动所放大,而非用以对冲。

风险提示

AI相关技术能力发展速率超出预期;海外经济体政治倾向民粹化加剧,引发全球经济增长超预期放缓;AI技术引发物理突破,制造业生产成本明显降低,信用需求激增,带来新一轮生产力解放。

团队介绍

宋雪涛:北卡州立大学经济学博士,发表有CF40专著、学术论文、央行工作论文等,获得中证金牛、21世纪、Wind、上证报、新浪、IAMAC、水晶球等评选,新财富20/21/22/24年入围,23年第5。

政策研究:

赵宏鹤(中央财经大学金融学硕士),负责重大战略政策和国际关系研究。

张馨月(中国人民大学应用经济学硕士),负责经济政策和财政研究。

宏观经济:

孙永乐(中央财经大学产业经济学硕士),负责国内宏观经济和货币流动性研究。

钟天(芝加哥大学经济学硕士),负责海外经济和全球货币政策研究。

产业研究:

厉梦颖(英属哥伦比亚大学区域规划硕士),负责贸易政策、企业出海、产业趋势和宏观ESG研究。

资产配置:

陈瀚学(加州大学河滨分校金融学硕士),负责海外市场分析和大类资产研究。

+

报告信息

证券研究报告:《美国经济的“戴维斯双杀”》

对外发布时间:2026年3月8日

报告发布机构:国金证券股份有限公司

证券分析师:宋雪涛

SAC执业编号:S1130525030001

邮箱:songxuetao@gjzq.com.cn

证券分析师:钟天

SAC执业编号:S1130526020001

邮箱:zhongtian@gjzq.com.cn

网友评论 (128)