暗访助贷造假链:4万包装费买卖经营贷 助贷公司称与银行等合作

11月10日傍晚5点多,在一座写字楼28层会议室里,晟泰伟业的“贷款专员”小蔡算了一笔账,一套流程走完,一个月不到,借款人即可拿到银行抵押经营贷款,利率最低首年0.795%,收费4.5万元。

小蔡手指滑动着手机翻找着和客户的聊天记录,以证明贷款方案成功率,手边还摆放着几份打印好的贷款合同和一台计算机。

按照小蔡提供的贷款方案,借款人只需过户一个“空壳公司”到自己名下,以借款人或其直系亲属名下的市内房产抵押,通过一番运作,他们即可帮借款人向银行申请到抵押经营贷,且享受国家贴息政策。

2025年10月1日,《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(以下简称“助贷新规”)正式实施,记者暗访多家助贷中介公司发现,造假借贷仍存在。

“五年贴息,首年利率能拿到0.795%。”今年以来,上班族方茴频繁接到晟泰伟业的贷款推销电话。记者调查发现,在造假助贷的链条上,不仅涉及借款人、助贷公司,还涉及银行和买卖“空壳公司”的供应商。

多名助贷专员声称,所在公司与四大行、六大行有合作。有贷款专员称,“每天都有银行客户经理到公司驻点。”一名自称某股份制银行任职的客户经理更是直言,“不需要(空壳)公司流水合同。”

“空壳公司”从何而来?据小蔡透露,公司有“合作商”,可为借款人找一个“干净”公司,变更法人和股东。厚泽金融助贷专员唐燕向记者展示的一份解除协议显示,其为借款人找的第三方公司名为北京博然自达商贸有限公司。

而为避开监管,助贷公司显得十分谨慎,有关过户公司、虚假交易部分均未在借款人与贷款中介签署的合同中明文规定。

造假暗流

超低利率推销 过户成立满一年公司向银行贷款

小蔡所在的助贷公司全称是北京盛世琳元咨询服务有限公司(简称“盛世琳元”),大股东是北京晟泰伟业非融资性担保有限公司(简称“晟泰伟业”)。小蔡也自称为晟泰伟业贷款专员。

助贷运作的关键在于借“空壳公司”制造虚假交易,以证明贷款用于公司经营。

具体流程包括,贷款中介帮助借款人过户一家成立满一年的“空壳公司”,再以市内房产向银行抵押贷款,贷款审批下来后打入“空壳公司”的对公账户,由对公账户转至第三方公司账户,完成一笔虚假交易后双方签署解除协议,再由第三方公司账户转至借款人账户。

若抵押房产房贷结清,则可直接用于抵押;若房贷尚未结清,中介公司可先为借款人垫资剩余房贷,再将房贷置换成抵押经营贷。根据相关规定,抵押经营贷只能用于企业经营用途,为了规避监管,上述流程通常不在助贷中介的合同里体现。

为什么这样操作?小蔡称,因为这笔贷款用途只能用作公司经营,但大多数借款人不会真实用作经营,可能会流向买房、股市。为了避免银行查出问题,中介把这笔钱通过第三方公司过账“洗干净”后,才能回给借款人。

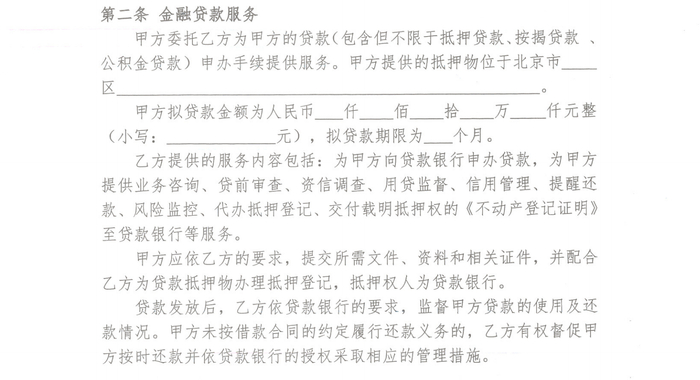

在小蔡提供的抵押贷款委托协议中,涉及造假部分均未提及,却标明“按照盛世琳元要求,完整提交贷款申请审批材料,借款人保证其向盛世琳元提交的一切资料,证件均真实、合法、有效。”

盛世琳元提供的抵押贷款委托协议。新京报贝壳财经记者摄

“市内房产抵押贷款或按揭贷款均可转成低利息贴息贷款。”小蔡承诺,贷款额度可以做到房产评估值的七成,申请贴息后,折合首年利率0.795%,2-5年利率1.325%,5-10年利率2.45%-2.65%,且只与六大行合作,不做小银行贷款。而当前房贷商业贷款利率普遍在3%以上。

同样的套路也在其他贷款中介公司上演。“办理抵押经营贷银行要求真实经营,借款人名下须有成立满半年或一年的公司。”11月18日,北京厚泽融资担保有限公司(简称“厚泽金融”)的贷款专员唐燕向贝壳财经记者提供了类似的贷款方案,不同的是,唐燕不能百分百保证申请到贴息政策,抵押经营贷年化利率只能做到2.15%-2.35%。

二者相同的是,有关“空壳公司”、虚假交易部分均不在合同里出现。

唐燕提供的抵押贷款合同仅显示,借款人委托厚泽金融为其贷款(包含但不限于抵押贷款、按揭贷款、公积金贷款)申办手续提供服务。借款人应依据厚泽金融的要求,提交所需文件、资料和相关证件,并配合厚泽金融为贷款抵押物办理抵押登记,抵押权人为贷款银行。

厚泽金融抵押贷款服务合同。合同截图

“公司和银行有长期合作关系,每天都有银行客户经理驻点。”唐燕同样称,贷款额度可以做到房产评估值的七成,与大银行合作。

唐燕称,除了抵押经营贷,消费贷也能用类似的套路。银行所需的消费贷用途提款合同,厚泽金融同样可以帮借款人“办理”。

也有贷款中介言辞格外谨慎。11月19日,面对记者一再追问,森强金融服务外包有限公司(以下简称“森强金融”)贷款专员万倩称,再追问敏感问题,将不会回答,并坚称所有流程都合规。

但在万倩的描述中,如需办理抵押经营贷,森强金融可帮助借款人过户一家“空壳公司”,办理营业执照以及聘请会计师事务所,公司地址迁至石景山或者亦庄,经营一年以上,即可以市内房产向银行申请抵押经营贷款。

“我们给借款人过户的公司肯定可以享受贴息业务,公司可以不经营,但需要有会计公司专门来记账报税。”万倩表示,办理抵押经营贷一种方案是无贴息年化利率2.15%,授信10年先息后本或20年等额本息;另一种是申请5年贴息,折合年化利率1.25%。

方茴曾多次接到过晟泰伟业贷款专员推销电话,对于对方给出的超低利率,她觉得并不可信,“对方声称是银行工作人员,追问之下才说和银行是合作关系,但天上不会掉馅饼。”

空壳游戏

数万服务费抬高借款成本 “合作商”买卖“空壳公司”

通过贷款中介,看似可享受超低利率的优惠,借款人却仍背负了高额的贷款成本,根据多名贷款中介的抵押贷款方案,涉及的服务费等各类费用合计均超万元。

以盛世琳元为例,贷款总额200万元以上按1%收取服务费,若贷款额不足200万元,按2万元收取服务费,按贷款总额0.5%收取税费,过户“空壳公司”费用在8000-10000元。若需在贷款审批转至第三方公司前拿到款项,还需收取0.8%的服务费。

厚泽金融则以贷款总额的2%收取服务费,过户“空壳公司”费用8000元,下户费(拍摄公司场地、做LOGO牌)1500元,第三方公司转至借款人账户收取0.3%提款费。森强金融以贷款总额的2%收取服务费,若贷款总额超800万元,服务费可低至1%,过户“空壳公司”费用也在8000-10000元。

若贷款100万元,可估算出盛世琳元助贷费用4万元左右,厚泽金融助贷费用超3万元。贷款中介虽以造假套路承诺超低利率,但借款人承担的成本并不低,且暗藏资金风险。

其中涉及的协助过户“空壳公司”的第三方公司是否靠谱?解除协议能否瞒天过海?小蔡透露,公司有合作商,能给借款人加入一家完全没有经营痕迹的干净公司,把公司法人及股东变更为借款人。

在贷款中介口中,虚假交易中涉及的第三方公司为其长期合作伙伴。唐燕向记者展示的一份贷款客户的解除协议显示,“乙方(第三方公司)将款项支付至甲方(借款人名下“空壳公司”)指定的收款账户后,双方债务债权全部结清。无任何纠纷,甲方自行与指定收款账户户主进行后续的相关工作。”

依据上述借款协议,第三方公司名为北京博然自达商贸有限公司,工商资料显示,该公司成立于2022年1月20日,注册资本1000万元,法定代表人为张巧丽,经营范围包含销售计算机、软件及辅助设备、电子产品、机械设备等。

北京博然自达商贸有限公司2024年参保人数为0。企查查截图

企查查显示,2024年上述公司参保人数为0,疑似空壳公司。且与该公司疑似同电话企业多达529家,贝壳财经记者拨打公司电话询问是否与厚泽金融有合作?对方称,“太多客户了,记不清了,也有厚泽的。”

对方称,过户一家关联公司数量在3以下的“空壳公司”价格6000元,包含记账、过户营业执照,迁址到石景山区另加1000元,即7000元。若公司需伪造经营开票,记账费再多加1000元。

贝壳财经记者了解到,这家“合作商”公司(博然自达)主体为北京东华锦昊财务咨询有限公司、北京亿克拉信息咨询服务中心和北京中企商通企业管理有限公司。对方提出,若需过户公司,可以过户北京嘉利叶商贸有限公司。工商资料显示,该公司法人为李强,关联6家公司。与该公司疑似同电话企业多达538家。

北京嘉利叶商贸有限公司营业执照。受访者供图

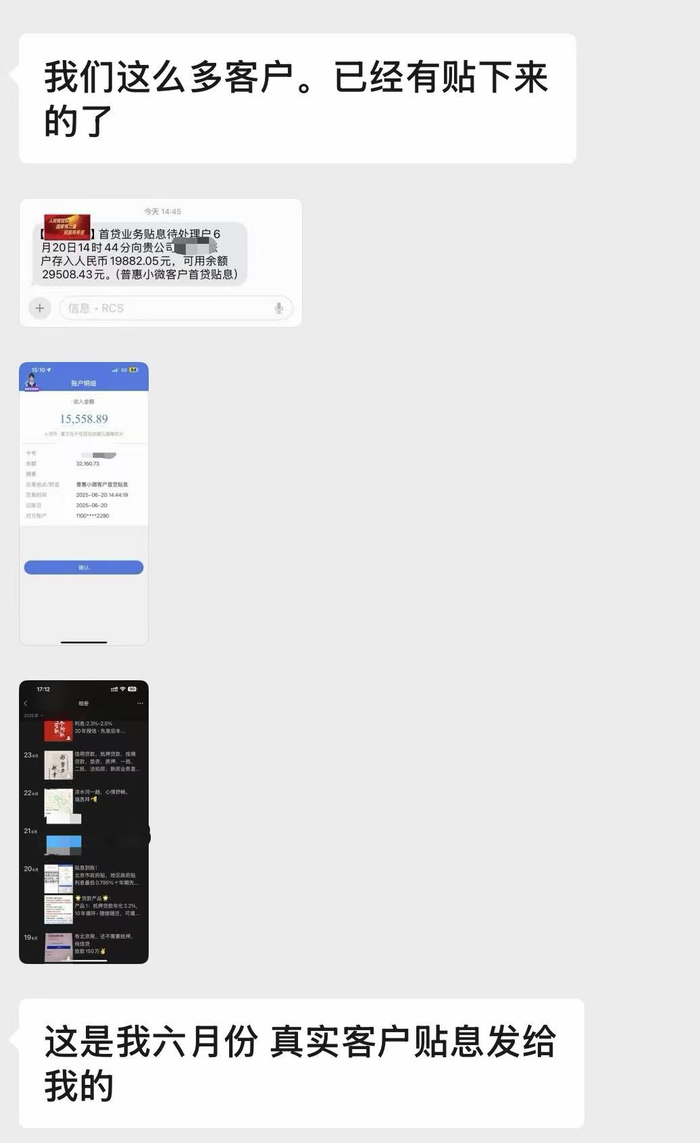

即使流程存在高风险和不确定性,小蔡仍表示,可以保证借款人申请到首年0.795%,且客户中已经有人获得贴息。小蔡提供的短信提示图片显示,“首贷业务贴息待处理户 6月20日14时44分向贵公司0824账户存入人民币19882.05元,可用余额29508.43元。(普惠小微客户首贷贴息)”

小蔡称已有客户获得贴息。聊天记录截图

另一张收入明细截图显示,6月20日,普惠小微客户首贷贴息15558.89元已入账,余额32160.73元。

合作疑云

多家银行工作人员否认合作 有银行客户经理坦言审核宽松

“都是老客户,都是互相的信任。”

面对合同无法保障的部分,小蔡表示,公司已经成立12年,有300多名员工,值得信任。“晟泰伟业担保”公众号11月发文显示,晟泰伟业非融资性担保有限公司成立已满12年。

工商资料显示,晟泰伟业注册资本1000万元,经营范围包含经济合同担保(不含融资性担保)、项目投资、投资管理、资产管理等,对盛世琳元(持股比例51%)和金泰凯旋咨询服务有限公司持股。

厚泽金融、森强金融则分别成立于2003年、2015年,注册资本2亿元、1亿元,股权穿透后,前者大股东是宁波梅山保税港区厚泽同道投资管理合伙企业(有限合伙),实控人为安立欣,后者大股东为北京森强惠民投资管理有限公司,实控人李国强。

官网介绍,厚泽金融创始于2003年,以房产交易金融为起点,逐步拓展至中小企业经营和个人消费信贷领域的全品类金融服务,合作伙伴包括工商银行、兴业银行、浙商银行、建设银行、平安银行、中信银行、浦发银行等。

官网显示厚泽金融与多家银行合作。厚泽金融官网截图

“森强金融”公众号也声称公司与50+银行合作,服务超17万客户。

但是,助贷新规明确,商业银行应当加强平台运营机构、增信服务机构准入管理,审慎制定准入标准,有效实施尽职调查,从严审批。

多名银行从业者告诉记者,其所在银行不与所谓的助贷中介合作,造假助贷套路也经不起银行审查。

“银行不可能和这些助贷中介合作,除非是一些客户经理的个人行为。”有建设银行客户经理表示,银行办理抵押经营贷都需要审核社保、公积金等相关材料,要求公司有真实经营,提交对应合同、流水、发票,并不是有房产就能批贷。

利率方面,该客户经理称,建设银行抵押经营贷利率最低能做到2.45%,贴息1%后折合1.45%,且要求借款人公司没有重大变更才能申请,而借款人过户空壳公司属于发生重大变更。中国银行一名工作人员同样对合作的说法予以否认,并表示,该行并没有与所谓贷款中介合作过。

不过,记者在某平台联系上一名公司执照代办人,对方声称,过户一家不限类型的公司收费2500元,迁移地址至石景山收费1500元,资质更好的公司收费则更高为5000元。该名代办还表示,可以介绍某股份制银行来办经营贷款,比四大行点位低、时间长。

当记者问及是否有合作关系?对方予以否认并称,“不是合作,就是朋友介绍,这个很多年,很靠谱。”

声称为上述银行某网点客户经理的巫经理称,该行对抵押经营贷审核较宽松,重点关注借款人负债、征信、贷款用途,不需要公司流水合同。他直言,“经营流水的话,到时候确定业务能做以后会冲一笔,冲一笔的意思就是冲个人流水到里边,不用走公司账,因为钱进了公司账上出来比较困难。”

“找一个正常的商贸公司就行了,商贸公司、科技公司都可以。”巫经理称,一般情况下做抵押经营贷,最后转账一般是受托支付,涉及三方交易合同,有专门的人来做,他们想办法把钱再转到账上。过户的公司最好是借款人为独立股东,多名股东的公司容易被银行审核查出。

贝壳财经记者就巫经理身份向该银行支行核实,该网点工作人员称确有同姓客户经理,且其提供的手机号与上述巫经理手机号一致。

新规过渡期

监管趋严造假却仍存 蓝海银行合作名单现森强金融

监管趋严,造假助贷仍在继续。“12月31日前放款,年利率2.1%,可实控!流水宽松,可申请首贷贴息20%。”小蔡最新的社交媒体动态显示。

助贷新规中提到,商业银行总行应当对平台运营机构、增信服务机构实行名单制管理,通过官方网站、移动互联网应用程序等渠道披露名单,及时对名单进行更新调整。商业银行不得与名单外的机构开展互联网助贷业务合作。

9月以来,包括兴业银行、广发银行、徽商银行、上海银行、梅州客商银行、富滇银行、华润银行、上海农商行在内的多家银行,建信消金、中邮消费金融公司、海尔消费金融公司等消费金融公司纷纷披露了助贷合作平台的名单。

六大行暂未披露相关合作名单,晟泰伟业、盛世琳元、厚泽金融也并未出现在上述银行已披露的合作名单中,仅森强金融出现在蓝海银行互联网助贷平台运营机构名单中。

博通咨询首席分析师王蓬博指出,新规执行存在过渡期衔接空间,部分银行尚未完成审核流程与新规要求的全面适配,就会有不法中介利用信息不对称和政策红利预期铤而走险。也必须强调的是,个别机构风控仍存在重抵押物、轻经营真实性的惯性思维。

今年1月,北京经济技术开发区管理委员会印发《北京经济技术开发区关于加快推动产业金融高质量发展的若干措施》的通知提到,对获得企业贷款的小微企业,按照企业当年实际支付利息的50%予以贴息支持,每年单户企业贴息支持上限为25万元;认定为“专精特新”、国家级专精特新“小巨人”的小微企业,按照企业当年实际支付利息的50%予以贴息支持,每年单户企业贴息支持上限分别为40万元、50万元。

去年底印发的《石景山区普惠金融发展专项资金支持小微企业融资若干措施(试行)》也提到,“专精特新”企业贷款贴息支持。对“专精特新”企业获得的本措施支持的各类型贷款,按照实际支付利息的50%给予补贴,其中对获得“首次贷款”的企业,按照实际支付利息的100%给予补贴。单一企业每年最高支持金额不超过50万元。

针对贷款中介提出的首年0.795%利率,王蓬博认为,不具备可行性,属于中介吸引客户的虚假宣传。当前经营贷基础利率普遍在3%左右,即便叠加最高1个百分点贴息,实际利率最低也需维持在2%上下,0.795%的利率水平远超政策支持范畴与银行成本底线。

陕西富能律师事务所付鹏律师表示,将公司注册地转移至特定区域获取贴息,本质是虚构 “属地经营” 事实,违背贴息政策 “支持实体经济” 的目的,属于《财政违法行为处罚处分条例》第14条规定的“骗取财政补贴”,是典型的违规规避政策行为。

付鹏律师指出,在处罚上,财政部门有权追回已发放的贴息资金,并按补贴金额的10%-50%处以罚款;若贴息金额计入骗取贷款的犯罪数额,会导致骗取贷款罪的量刑升级,造成重大损失的,处三年以下有期徒刑或者拘役,并处或者单处罚金。

(文中小蔡、唐燕、万倩、方茴、巫经理均为化名)

新京报贝壳财经记者 徐雨婷 编辑 陈莉 校对 卢茜

网友评论 (128)